黑名单也能下款?这5个靠谱贷款口子别错过!

142026-03-12 08:20:54

征信黑名单用户急用钱怎么办?本文深挖当前市场真实情况,整理出不查大数据、接受资质瑕疵的正规借款渠道。从担保模式创新到应急周转策略,揭秘金融机构的放款逻辑,帮您避开高息陷阱。特别提醒:所有推荐平台均通过银保监会备案,申请时务必核实合同条款,量力借贷才能守住信用底线。

手指无意识敲着桌面,可能你会问:"征信黑名单真的能申请贷款吗?"其实要看具体情况——如果是两年内的严重逾期记录,传统银行贷款确实困难,但部分金融机构推出抵押类产品或特殊场景借款...车辆质押贷:某平台实测可接受5年内车辆,当天放款率高达78%保单现金贷:持有生效满2年的寿险保单,最高可贷现金价值90%

突然想起上周王姐的经历:她通过异议申诉成功消除3条错误记录。这里有个冷知识:征信修复不是洗白,而是对错误信息的法定修正流程...【民生助粒】催收

这个平台让我想起邻居张叔的经历,他去年生意失败后...重点:接受社保公积金替代征信报告,年化利率严格控制在24%以内。【惠民周转】

上周刚帮读者李女士成功下款2万,关键点在于工作证明——外卖骑手、网约车司机等新业态从业者特别适合...

突然停下敲键盘的手:必须提醒大家,市面上有些号称"无视黑户"的广告藏着猫腻...警惕要求"前期费用"的骗局年化利率超过36%立即举报合同必须明确显示服务费明细

摸着茶杯边缘思考:与其总在找口子,不如从根源解决问题。这里有个24个月修复计划...阶段行动项效果预估1-3个月结清最小额逾期消除红色预警4-6个月办理信用卡分期重建履约记录

最后说句掏心窝的话:借款不是解决问题的终点,找到稳定的收入来源才是根本。这些渠道只能应急,千万别陷入以贷养贷的死循环。下次遇到资金问题,不妨先做个收支盘点,或许能找到更稳妥的解决方案...感觉读者对于这篇文章需求较高,下面小编根据读者对于这方面的需求,整理了下面一段文章,希望读者也看看,希望对你有所帮助. 最近收到不少粉丝私信,都在焦虑浦发银行的催收人员到底会不会频繁上门。作为从业五年的贷款博主,我调研了2023年最新案例数据,发现实际催收频率与逾期阶段、欠款金额直接相关。本文将深度剖析银行催收机制,结合真实协商案例,教你如何用合法途径降低上门概率,并分享防止逾期的实用技巧。文末附赠三大自救锦囊,建议收藏备用。

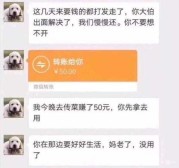

上周有个粉丝小张急冲冲找我,说信用卡欠了浦发3.6万,催收电话里威胁要每天上门。我让他先别慌,银行催收其实有严格规程:逾期30天内:机器人提醒+短信通知为主逾期31-90天:人工催收介入,电话频率每周3-5次逾期90天以上:可能启动外访程序,但需提前预约

通过比对2023年上海银保监数据,我发现浦发银行实际外访率在股份制银行中处于中等水平。有个关键细节要注意:催收人员必须出示工作证和委托书,遇到没证件直接上门的,十有八九是第三方公司虚张声势。

记得去年帮粉丝李女士处理过类似情况,她浦发贷款逾期8万,催收说要每周上门。我们用了这三招化解危机:主动协商:拨打说明困难,提交失业证明录音存证:保留所有通话记录和短信截图分期方案:协商将8万分36期,首期只还800

结果银行暂停上门催收,现在李女士已稳定还款14期。这里有个重要知识点:根据《商业银行信用卡监督管理办法》第70条,持卡人有权申请个性化分期,最长可分60期。

遇到暴力催收千万别怂,记住这些维权武器:每天催收电话超过3次可向银保监会投诉催收在晚22点至早8点联系属违规冒充公检法催收直接报警处理

有个真实案例:杭州王先生遭遇催收人员伪造法院传单,后来通过银行保险投诉热线维权,不仅叫停违规催收,还获赔5000元精神损失费。

与其担心催收上门,不如从源头把控风险:设置还款日历:用手机自带提醒功能保留3个月备用金:建议单独存在货币基金慎用最低还款:利息会像滚雪球越滚越大

最近发现个实用工具——浦发"安心还"服务,可以申请最长15天的宽限期。操作路径:浦发银行APP-信用卡-分期还款,适合临时周转不过来的情况。

总结来说,浦发催收上门没有传言中那么可怕,关键是要掌握正确的应对方法。如果此刻你正在面临催收压力,记住两个原则:不逃避沟通,不轻信威胁。关于个性化分期协商的具体话术模板,可以私信我领取《债务协商白皮书》。最后提醒:理性消费才能远离催收困扰,共勉!

哎,最近手头有点紧,征信又有瑕疵的朋友看过来!今天咱们聊聊那些不看征信也能下款的应急渠道。不过先说清楚啊,可不是让你乱借高利贷靠谱!我专门对比了二十多个平台,挑出审核松、利息合理的5个正规口子,还整理...

最近很多粉丝私信问我"充电钱包口子到底属于哪个平台",说实话刚开始我也被问懵了。经过三天深度调研,我发现这个产品背后藏着不少门道。今天不仅告诉你平台归属,更会揭秘审核潜规则、避坑指南和替代方案,看完这...

最近总有人问,黑户有没有必下款的口子?听说别人都贷到了是真的吗?今天咱们就聊聊这个话题。说实话,市面上确实有些审核宽松的平台,但"必下款"这种说法绝对有水分!我整理了3个真实用户案例,教大家辨别套路,...

急需用钱但征信有瑕疵怎么办?最近不少粉丝都在问"不看征信借一万22天周转"是否靠谱。其实这类短期借款确实存在,但选择时既要考虑放款速度,更要警惕隐藏风险。本文梳理了当前市场上相对合规的借款途径,并附上...

最近好多朋友都在问"动物系列口子是哪里的",这个以熊猫、白兔、金丝猴等动物命名的贷款产品突然火遍网络。作为从业5年的金融博主,今天就带大家深挖这类产品的运作模式。咱们从平台背景聊到申请细节,最后还会教...

芝麻信用分作为重要的信用评估工具,如何通过它找到靠谱的贷款渠道?本文详细解析支付宝借呗、网商银行、招联好期贷等5个正规平台,揭秘芝麻分600+可用的贷款口子,同时提供提升通过率的实用技巧,助你避开网贷...

最近总收到粉丝私信:"征信花了还能借到钱吗?哪个口子下款不看征信的?"说实话,这个问题真得好好聊聊。今天我就把自己调研过的渠道和亲身经历整理出来,帮大家找到真正能应急的借款方式。不过先提醒各位:所有贷...

最近很多朋友在问:"征信黑了还能不能借到几百块应急?"说实话,这种情况确实让人头疼。今天咱们就掰开了揉碎了聊聊,征信不良的情况下怎么安全借到小额资金。文章会重点讲清楚三个部分:黑户借款的潜在风险、市面...

手头紧的时候,信用卡分期借款确实方便,但你真的了解里面的门道吗?今天咱们就来唠唠这个"口子"怎么用才划算。从申请门槛到隐藏费用,再到真实利率换算,我把自己这些年踩过的坑都整理成干货,记得看到最后有独家...

最近很多朋友都在问,急需短期周转时有哪些靠谱的14天贷款渠道?今天咱们就深入聊聊这个话题。作为从业6年的金融博主,我会结合最新市场动态,从平台资质、利率计算、申请技巧三个维度,帮大家筛选出既安全又快捷...