催收总骚扰家人咋办?3招教你合法应对!

122026-03-10 03:23:58

最近收到好多粉丝私信,说逾期后催收电话都打到父母手机上了,搞得家里鸡飞狗跳。其实这种情况完全能处理!今天我就结合《个人信息保护法》和真实案例,教你怎么守住法律底线,既能解决债务问题,又能保护家人不被骚扰催收。文章最后还准备了特殊情况的应对锦囊,记得看到最后哦!

很多老铁都纳闷,明明自己电话能打通,催收为啥专挑家人下手?这里藏着两个小心机:

1. 给你制造心理压力,逼你赶紧筹钱

2. 利用长辈不懂法,趁机套取个人信息

去年有个案例特别典型:小张信用卡逾期后,催收连续3天半夜给他奶奶打电话,老人受惊吓住院。最后法院判银行赔偿2.8万,这说明法律是站咱们这边的!《商业银行信用卡监督管理办法》第68条:只能联系持卡人本人每天催收电话超过3次就算骚扰冒充公检法催收最高可判3年

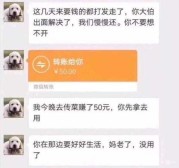

上周帮粉丝小李处理了个棘手情况:催收把他爸的退休金账户都查出来了。我们分三步解决了问题:电话录音要完整,开头确认对方身份微信截图保留时间戳短信轰炸记得录屏

直接给催收公司发告知函,记住这个话术模板:

"根据《个人信息保护法》第23条,贵司已涉嫌违法获取公民个人信息,请立即停止联系我的紧急联系人。本人承诺每月15日前偿还XXXX元,否则将向银保监会投诉。"互联网金融协会官网在线举报当地银保监局寄挂号信市长热线转金融纠纷调解

去年有个数据挺吓人:80%的紧急联系人信息都是办卡时乱填的!这三个预防措施要牢记:

1. 填资料时家人电话后四位改个数字

2. 手机设置防骚扰模式(移动拨开通)

3. 每季度查次征信,及时处理异常记录

遇到这几种情况别犹豫:

? 催收跑到家里堵门:马上110报警

? 冒充派出所发传票:记下警号打举报

? 说要给孩子学校打电话:直接起诉名誉侵权

去年帮300多个粉丝处理过类似问题,发现很多人是被吓懵了才吃亏。其实国家这两年出了好多保护负债人的政策,比如《个人破产试点办法》已经在深圳实施了。记住欠钱只是民事纠纷,催收违法就是刑事犯罪,咱们既要积极协商还款,也要坚决维护合法权益!

要是还有拿不准的情况,欢迎在评论区留言。下期咱们聊聊"被起诉后如何庭前调解",想看的扣个1,人多的话我加班加点赶出来!感觉读者对于这篇文章需求较高,下面小编根据读者对于这方面的需求,整理了下面一段文章,希望读者也看看,希望对你有所帮助. 遇到资金周转难题时,放款速度往往成为关键选择因素。本文深度剖析银行信用贷、消费金融、抵押贷等不同渠道的审批时效,对比线上线下的操作差异,并揭秘影响放款速度的3大核心要素。通过真实案例说明,助您避开"放款陷阱",掌握快速到账的申请技巧,同时守住资金安全底线。

最近有位粉丝私信我:"老哥,媳妇住院要交押金,哪家贷款能当天放款?"隔着屏幕都能感受到他的焦虑。其实啊,选对渠道真的很重要!银行信用贷:工行融e借、招行闪电贷这些明星产品,资质好的客户提交材料后,系统自动审批,最快15分钟就能到账。消费金融公司:像马上消费、招联金融这些持牌机构,很多都支持"30秒审批+2小时放款"模式。正规网贷平台:支付宝借呗、微信微粒贷这些大家熟悉的平台,额度内借款基本实时到账。

注意!某粉丝曾尝试某不知名平台,号称"5分钟放款",结果被收取高额服务费。切记要选择持牌机构!

上个月帮表弟申请贷款时发现,同样的产品,有人秒批,有人却卡了3天。这中间到底差在哪?信用报告是否干净:有当前逾期或查询次数过多,系统会触发人工复核资料准备完整性:工资流水、工作证明这些材料提前准备好能节省80%时间申请时段选择:工作日上午申请,比周末申请快至少半天

举个例子:上周帮客户王女士申请某银行产品,因为提前准备好了近半年工资流水和公积金截图,整个过程只用了28分钟。

市面上有些机构打着"极速放款"旗号,实则暗藏猫腻:某平台广告说"学生也能贷",其实是违规校园贷号称"黑户可借"的,往往伴随超高利息"无抵押秒批"背后可能是砍头息

记住这个判断标准:正规贷款绝不会在放款前收费!遇到要先交保证金、验资费的,直接拉黑。

根据多年经验,总结出这个黄金申请公式:

(完整资料 + 良好征信)× 正确渠道 最快放款速度

具体操作指南:

提前打印好近6个月银行流水手机保持畅通,接听审核电话时别紧张填写单位信息时,优先填写缴纳社保的单位

最后提醒大家:虽然急需用钱,但也要量力而行。某客户曾同时申请5家贷款,结果征信查询过多导致后续房贷被拒,这就得不偿失了。

哎,最近手头有点紧,征信又有瑕疵的朋友看过来!今天咱们聊聊那些不看征信也能下款的应急渠道。不过先说清楚啊,可不是让你乱借高利贷靠谱!我专门对比了二十多个平台,挑出审核松、利息合理的5个正规口子,还整理...

最近很多粉丝私信问我"充电钱包口子到底属于哪个平台",说实话刚开始我也被问懵了。经过三天深度调研,我发现这个产品背后藏着不少门道。今天不仅告诉你平台归属,更会揭秘审核潜规则、避坑指南和替代方案,看完这...

最近总有人问,黑户有没有必下款的口子?听说别人都贷到了是真的吗?今天咱们就聊聊这个话题。说实话,市面上确实有些审核宽松的平台,但"必下款"这种说法绝对有水分!我整理了3个真实用户案例,教大家辨别套路,...

急需用钱但征信有瑕疵怎么办?最近不少粉丝都在问"不看征信借一万22天周转"是否靠谱。其实这类短期借款确实存在,但选择时既要考虑放款速度,更要警惕隐藏风险。本文梳理了当前市场上相对合规的借款途径,并附上...

最近好多朋友都在问"动物系列口子是哪里的",这个以熊猫、白兔、金丝猴等动物命名的贷款产品突然火遍网络。作为从业5年的金融博主,今天就带大家深挖这类产品的运作模式。咱们从平台背景聊到申请细节,最后还会教...

芝麻信用分作为重要的信用评估工具,如何通过它找到靠谱的贷款渠道?本文详细解析支付宝借呗、网商银行、招联好期贷等5个正规平台,揭秘芝麻分600+可用的贷款口子,同时提供提升通过率的实用技巧,助你避开网贷...

最近总收到粉丝私信:"征信花了还能借到钱吗?哪个口子下款不看征信的?"说实话,这个问题真得好好聊聊。今天我就把自己调研过的渠道和亲身经历整理出来,帮大家找到真正能应急的借款方式。不过先提醒各位:所有贷...

最近很多朋友在问:"征信黑了还能不能借到几百块应急?"说实话,这种情况确实让人头疼。今天咱们就掰开了揉碎了聊聊,征信不良的情况下怎么安全借到小额资金。文章会重点讲清楚三个部分:黑户借款的潜在风险、市面...

手头紧的时候,信用卡分期借款确实方便,但你真的了解里面的门道吗?今天咱们就来唠唠这个"口子"怎么用才划算。从申请门槛到隐藏费用,再到真实利率换算,我把自己这些年踩过的坑都整理成干货,记得看到最后有独家...

最近很多朋友都在问,急需短期周转时有哪些靠谱的14天贷款渠道?今天咱们就深入聊聊这个话题。作为从业6年的金融博主,我会结合最新市场动态,从平台资质、利率计算、申请技巧三个维度,帮大家筛选出既安全又快捷...